叉路口前 民企、央企水务企业该何去何从?

作者: 2016年04月07日 来源: 浏览量:

字号:T | T

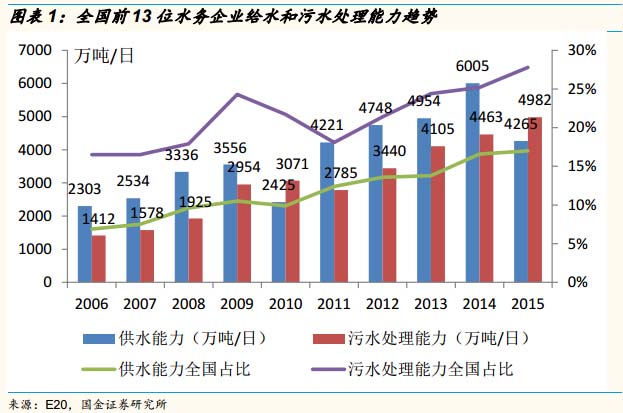

国企和民企,在给水和污水处理领域,规模方面的差距越来越大,民企要找准自身的定位:根据E20平台统计,在过去10年中,全国供水企业前13名中,央企的市场份额从39%增长到55%,全国污水企业前13名中,央企的市场份额

国企和民企,在给水和污水处理领域,规模方面的差距越来越大,民企要找准自身的定位:根据E20平台统计,在过去10年中,全国供水企业前13名中,央企的市场份额从39%增长到55%,全国污水企业前13名中,央企的市场份额从71%增长到81%,与此同时,在这两个细分市场,外企和民企的市场份额在近几年呈现不断萎缩的状态。

最近不断爆出的工业和民用污水处理领域刷新下线的低价中标案例,基本都是国企在唱主角,水务领域愈发显现出和垃圾焚烧发电领域类似的趋势,国企身上的马太效应越发明显,低价压缩竞争对手的生存空间,导致民企的增长潜力愈发困难。所以,目前民企更要找准自身的定位,要在单纯的规模,还是技术,在轻资产还是重资产模式前做出选择。

民企一定要构建自己的护城河,不应该单纯在规模方面和国企去拼阵地战:

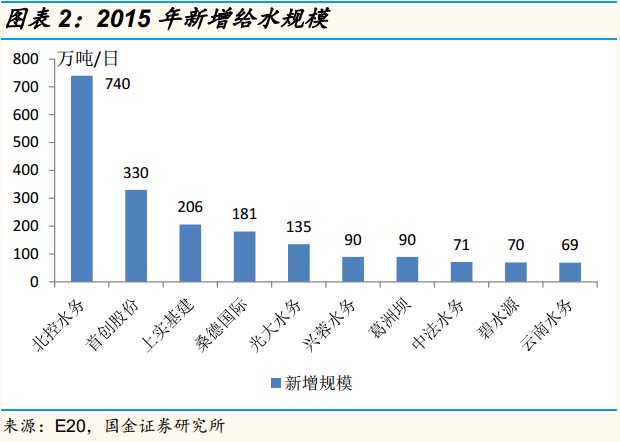

民企的优势在于创新的动力和灵活的激励机制,这些恰恰是规模庞大的国企,央企难以去模仿的。碧水源依靠特有模式的崛起,开创环保和金科水务在膜技术和组件上的深挖,国祯环保在小流域治理以及劣4类水技术上的突破,都证明,民企需要拥有自身特有的护城河,才能在激烈的市场竞争中生存下来。

全球化工设备网(http://www.chemsb.com )友情提醒,转载请务必注明来源:全球化工设备网!违者必究.

标签:

相关资讯

- 2024年1-11月塑料制品行业生产情况

- 2024年1-11月电子信息制造业运行情况

- 2024年9月我国挤出吹塑机出口1611.64万美元,同比增长16.14%

- 电子行业64项推荐性国家标准报批公示

- 2024年10月我国注塑机出口19369.97万美元,同比增长43.30%

- 2024年10月我国挤出吹塑机出口1678.47万美元,同比增长18.60%

- 2024年10月我国激光测距雷达出口965.99万美元,同比下降27.41%

- 2024年1-10月塑料制品行业生产情况

- 2024年11月我国塑料造粒机出口1507.55万美元,同比下降26.38%

- 2024年11月我国激光测距雷达出口1359.51万美元,同比下降23.04%

免责声明:1、本文系本网编辑转载或者作者自行发布,本网发布文章的目的在于传递更多信息给访问者,并不代表本网赞同其观点,同时本网亦不对文章内容的真实性负责。

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062

推荐资讯

- 大港油田新型装置填补国内分层注水技术空白

- 齐二机床启动质量提升管理系列研讨会 共绘高质量发展蓝图

- 洛轴再次入选河南省创新龙头企业

- 中油测井改革举措为基层发展赋能

- 国家标准《压力管道规范 长输管道》正式发布

- 中通协2024年度重要产品技术鉴定工作回顾

- 永嘉3家企业入选2024年浙江省企业技术中心认定名单

- 百利二通中标中国华能集团有限公司2024-2026年电动执行装置及备件框架协议采购项目

- 辽河油田储气库群优化运行提升“冲峰”能力

- 整合多方资源优势 探索融合发展路径 西南油气田“天然气+”打造绿色增长极

- 第十七届上海国际化工装备博览会(CTEF2025)

- 沈鼓集团顺利通过国家智能制造能力成熟度三级评估