PPP虚热八万亿 落地项目国企拿下近八成

自从2014年财金76号文、发改投2724号文颁布以来,公私合作的PPP模式在中国掀起热潮,在土地财政出现“拐点”之际,其作为缓解债务压力的重要工具,为各地方政府的发展带去了新的期待。截至2016年1月31日,纳入财政部PPP综合信息平台库的共有6997个项目,总投资需求为81322亿元。然而有人质疑,这其实是一种虚假的繁荣,是剃头挑子一头热。那么,这八万亿的盛宴签约情况到底如何?落地的项目呈现出怎样的特点?面临着怎样的困境?

基建、国企签约热度高

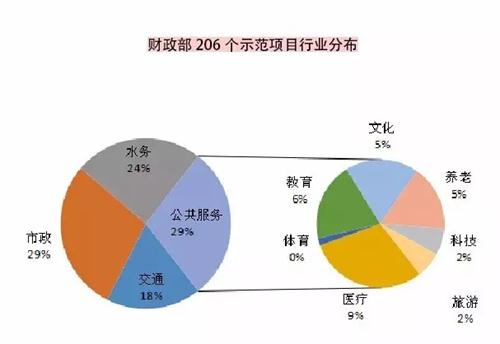

由于财政部、发改委、各省市都曾公开发布过PPP项目库,为了统一口径,并具有典型意义,我们选取财政部第二批PPP示范项目(206个)作为样本进行调查研究。

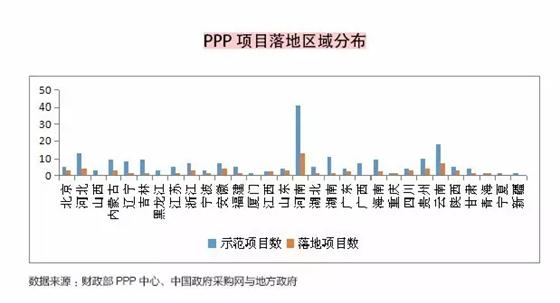

华中地区签约率最高

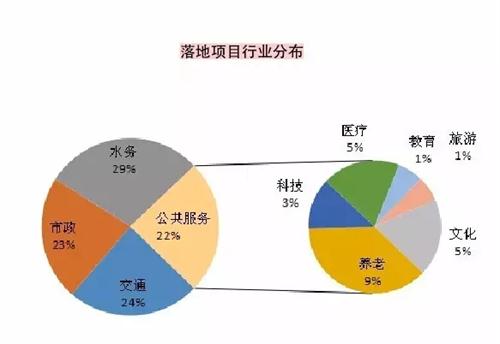

在这206个PPP示范项目库中,我们跟踪到完成签约的项目共有66个,占总数的32.03%。根据落地项目分布省市的对比分析发现,项目签约率最高的是华中地区,共有17个,占比为25.76%;西南地区次之,共15个,占比22.73%;排第三的是华东地区,共13个,占比19.7%。而签约率最低的是东北地区,只有2个,占比3.03%。也就是说,全国各区域的PPP项目的落地情况发展极为不平衡。

这与各省市对PPP模式的重视程度有关。像河南省被推荐为财政部第二批示范项目的就有41个,进入签约流程的项目个数自然会比较大,有13个,相当于东北地区的六倍以上。并且,国家经济政策指向、城市发展热度以及对外开放程度对项目的落地情况也会产生影响:首先,国家关于发展一带一路、东盟自贸区规划战略相关政策的密集出台,引导越来越多的企业到那里去寻找商机;其次,近年来,沿海发达省市的人力、资金等要素成本逐渐提高,企业们为适应新常态,争取利润最大化,纷纷转战内陆,富士康就是其中一例,这无疑为这些地区增添新的潜在的社会资本方。

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062

- 大港油田新型装置填补国内分层注水技术空白

- 齐二机床启动质量提升管理系列研讨会 共绘高质量发展蓝图

- 洛轴再次入选河南省创新龙头企业

- 中油测井改革举措为基层发展赋能

- 国家标准《压力管道规范 长输管道》正式发布

- 中通协2024年度重要产品技术鉴定工作回顾

- 永嘉3家企业入选2024年浙江省企业技术中心认定名单

- 百利二通中标中国华能集团有限公司2024-2026年电动执行装置及备件框架协议采购项目

- 辽河油田储气库群优化运行提升“冲峰”能力

- 整合多方资源优势 探索融合发展路径 西南油气田“天然气+”打造绿色增长极

- 第十七届上海国际化工装备博览会(CTEF2025)

- 沈鼓集团顺利通过国家智能制造能力成熟度三级评估