2017年中国固废处理各细分行业发展趋势分析

(一)固废处理——垃圾焚烧比例增加,建设企业受益最多

生活垃圾——近期焚烧设备和工程建造企业受益多,远期升级改造及专业化运营市场潜力大;再生资源——电子废弃物处理与废旧汽车拆解是再生资源产业发展重点,渠道布局是关键,蕴藏长期价值;餐厨垃圾——处于萌芽期,仍是热点,市场在工艺选择、建设运营投资、监管体系建设等方面尚不规范。

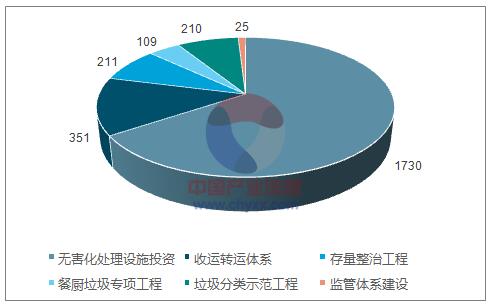

全国城镇生活垃圾无害化处理设施建设投资分布

数据来源:公开资料、智研咨询整理

垃圾焚烧市场格局逐步集中

数据来源:公开资料、智研咨询整理

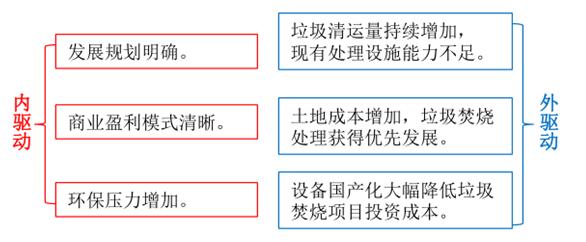

内外双轮驱动下垃圾焚烧发电行业快速发展

数据来源:公开资料整理

气、水、固废经过循环再生后新的附加值

数据来源:公开资料整理

(二)固废处理——环卫市场的机械化时代

部分城市如:北京、天津、上海、江苏、广东等地环卫机械化处理率超过65%;对比海外,我国整体机械化环卫处理能力依旧薄弱。

我国餐厨垃圾行业目前处理能力的缺口大,而且市场集中度低。预计,该领域将保持稳定的成长性,若“十三五”规划按时落地,2016-2020年的年复合增速有望达22%,2020年运营市场空间可达300亿元。

预计到2020年环卫无害化处理能力达到86.26万吨/日,未来环卫服务市场广阔。

全国城市环卫发展产量估计

数据来源:公开资料整理

全国各省市环卫机械化情况

数据来源:公开资料整理

(三)固废处理——危险废物处置跑马圈地时代

行业特点:集中度低、护城河深

危废处理行业进入门槛较高,市场集中度低。

危废处置行业的快速扩张离不开资金的支持。

已有资金持有者跃跃欲试的要进入或已经进入危废处置企业。如国内水处理龙头企业碧水源也切入危废领域。

销售收入稳定,受市场波动小;收入和利润始终保持增长。

账期短、回款快;可拓展业务收入空间广阔(资源回收);区域垄断,特许经营。

全国工业危险废物产生及处理情况

数据来源:公开资料整理

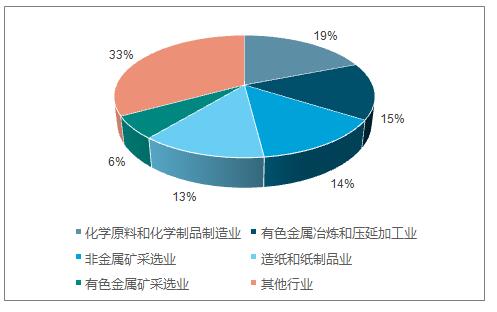

工业危险废物产生量行业分布

数据来源:公开资料、智研咨询整理

危险废物的主要来源

数据来源:公开资料整理

(四)固废处理——土壤修复市场处于爆发前夜

中国“十三五”期间土壤修复行业市场容量为724.5亿元,其中,耕地修复150亿元,场地修复488亿元,矿山修复86.5亿元。

污染场地修复——模式相对清晰。在城市污染场地修复领域,参与企业众多,受污染土地获得修复后拥有较高的经济性,盈利模式清晰。

农业用地修复——仍处于试点阶段。相比于污染场地修复,农业用地修复更复杂,修复后的地块经济价值相对较低,项目落地仍然缓慢。

矿山修复领域——矿山修复尚未成为现阶段关注重点,“土十条”中未对矿山治理做重点说明,目前仍以监管防治为主。

土壤修复项目分布情况

数据来源:公开资料、智研咨询整理

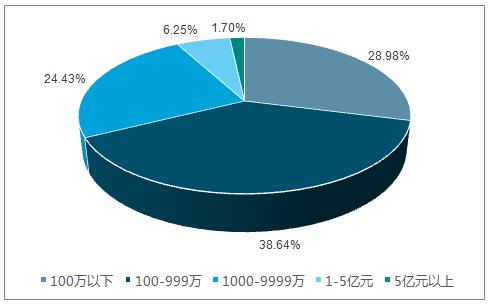

07--15年土壤修复项目数量及合同额

数据来源:公开资料整理

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062