2017年中国节能环保行业政策及发展趋势分析【图】

一、上半年大气质量不升反降,空气治理依旧“任重道远”

环保部最新发布了2017年上半年空气质量情况报告,数据显示今年上半年我国空气质量,尤其在京津冀地区不升反降。数据显示,上半年,全国338个地级及以上城市平均优良天数比例为74.1%,同比下降2.6个百分点;其中京津冀区域13个城市上半年平均优良天数比例为50.7%,同比下降7.1个百分点。PM2.5浓度较去年同期相比仍呈现上升趋势,上升幅度达14.3%;北京上半年PM2.5浓度已接近去年同期水平,但PM10浓度同比仍上升15.7%。我们整理了2017年上半年各月份大气质量的同比变化,除去在3月、4月优良天气比例有所提升外,剩余月份天气质量都大幅下降。认为3月、4月的空气质量好转受今年‚两会召开的政策影响,对比可以发现,3、4月份,京津冀地区3、4月优良天气同比上涨14.6%和16.5%。同时对比京津冀地区空气质量情况变化和全国天气质量对比可以发现,总体而言京津冀地区空气质量问题更加严峻。

2017年全国空气质量同比变化

数据来源:公开资料整理

2017年全国和京津冀地区优良天气比例对比

数据来源:公开资料整理

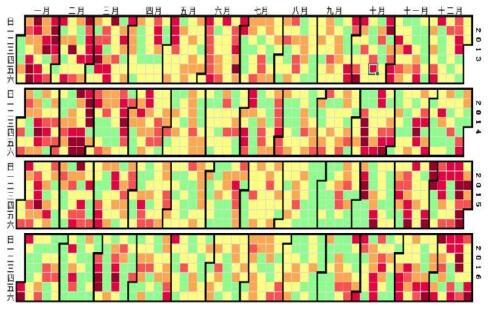

大气污染的主要原因在燃煤、机动车和工业排放。我国北方的雾霾,呈现明显的季节性。冬季空气污染情况明显加重,而广大工业企业的生产在春节之前和正月后并没有明显的季节波动。2016年12月,北京环保局利用气溶胶单颗粒飞行时间质谱分析方法,对北京、天津、石家庄等8个城市的颗粒物来源进行了快速实时解析,结果显示:燃煤、机动车、工业排放贡献率分别占23.3~46.6%、19.4~29.8%、8.1~24.8%。

2013~2016年北京大气质量分布图谱

数据来源:公开资料整理

2016年12月京津冀PM2.5污染源比例区间

数据来源:公开资料、智研咨询整理

二、环保督察趋紧趋严,促进“气代煤”“电代煤”快速推进

下半年环保督察趋紧趋严首先会促进清洁能源的使用,尤其是“气代煤”“电代煤”的推广使用。今年年初,李克强总理在政府工作报告中指出,今年‚二氧化硫、氮氧化物排放量要分别下降3%,重点地区细颗粒物(PM2.5)浓度明显下降。一要加快解决燃煤污染问题。全面实施散煤综合治理,推进北方地区冬季清洁取暖,完成以电代煤、以气代煤300万户以上,全部淘汰地级以上城市建成区燃煤小锅炉。但是,根据今年上半年的环保督察反馈情况来看,现在环保执行情况不容乐观。环保部7月披露从4月7日至7月6日3个月的督察情况汇总,督查组共检查了32004家企业(单位),发现20482家企业存在环境问题,约占检查总数的64%。存在问题的企业中,属于‚散乱污问题的6662个,超标排放的36家,未安装污染治理设施的1961家,治污设施不正常运行的1732家,涉嫌自动监测弄虚作假的4家,存在挥发性有机物(VOCs)治理问题的2404家,物料未按要求覆盖、密闭的3768家,存在其他问题的3915家。

环保督察反馈

数据来源:公开资料整理

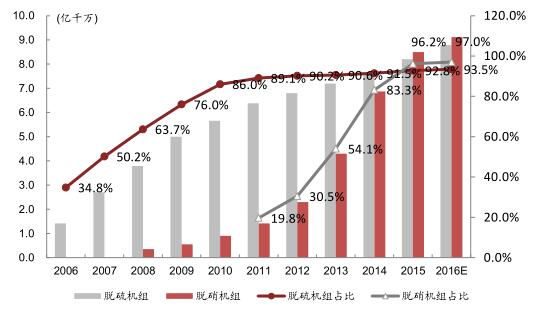

煤电脱硫脱硝比例

数据来源:公开资料整理

三、排放标准提标促进工业端升级改造

钢铁、水泥、发电等重污染企业排污许可证发放工作以及工业污染源达标排放是下半年环保督察重点工作之一。

认为在煤电脱硫脱销已经基本完成的情况下,煤电机组超净排放改造任务将是未来趋势。根据统计数据,2015和2016年,全国煤电机组超净排放改造任务分别完成了10%和约20%,和预期的速度差不多。按照目前市场的火热程度,留给2020年最后的改造空间可能没有想得多,换句话说,未来4年,整个超净排放的市场的趋势很可能是前高后低,和之前的脱硫脱销差不多。

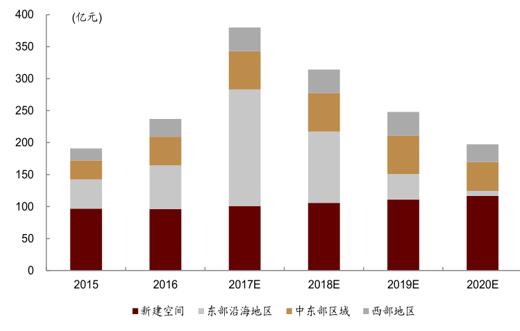

按照每千瓦120块钱的改造成本来估算,加上以后每年5%的煤电新建机组增量来测算,再假设18年东部沿海地区大部分完成改造,那么可以发现,超净排放的顶峰很可能出现在2017年,因为东部地区的体量是如此之大,单年就可以达到180亿元以上,而中西部地区加起来只有97亿元左右,所以,谁把握住了2017年,谁就把握住了东部发达地区的改造项目,谁就已经赢得了超净排放的细分市场。

超净排放的市场空间预测

数据来源:公开资料整理

四、兵马未动,粮草先行——监测&检测板块或短期爆发

监测行业订单下半年或爆发。环保部下半年重点工作之一是‚高架源自动监测设备安装、联网及运行情况,工业污染源达标排放情况。在年度和中期策略报告中不断提出,随着环保部搭建大数据平台的工作开启,同时2018年1月1日环保税的开征,监管部门迫切的需要全国尤其是重点污染地区的污染监测数据,为税收的厘定,未来治理地区侧重的计划进行准备。

监测细分板块未来空间增量汇总

数据来源:公开资料整理

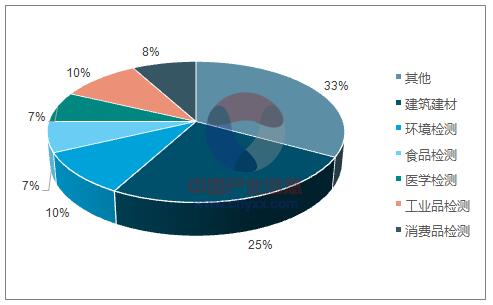

环境检测市场规模约180亿元,CAGR20~30%。根据数据,2015年全国检验检测服务业市场规模约1800亿元,其中环境检测市场规模约180亿元,是除建筑建材以外的最大检测市场。认为未来环境检测市场依然将保持20~30%左右的快速增长。此外,随着下半年环保督查力度加强,预计各地环境监测站的工作量和工作难度也将上升,仅仅依靠省、市以及区县环境监测站的人力和物力,或不能满足现实需求。

民营第三方检测企业最为受益。从检验检测机构性质来看,2015年我国检测机构数量约31,122家,预计未来企业类检测机构占比将进一步走高,事业单位占比逐步降低。目前,环境环保(包括水质)的检测机构数量约7920家,行业较为分散,大部分机构仅局限于本地业务。随着环保部事业单位的改革,环境监测站已经从第三方检测机构的竞争对手变身为大客户。民营第三方检测机构在此背景下,快速适应了市场需求,把握住了政府服务外包市场,实现快速增长,我们继续看好民营第三方检测企业的未来发展空间。

环境检测市场规模约180亿元(2015)

数据来源:公开资料、智研咨询整理

检测行业事业单位占比逐步走低

数据来源:公开资料整理

五、环保督察压力凸显——流域治理受益督察升级

在环保部下半年工作重心中,各排查地区基本都涉及到污水排放和重点流域污染整治排查,对于目前面临关停压力的企业和环保一票否决制压力的政府官员,将更有动力加快污水领域的治理力度。之前财政部的87号文和财建455号文对环保类PPP影响较小认为下半年流域治理类PPP或乘本轮环保核查的东风加速扩张。

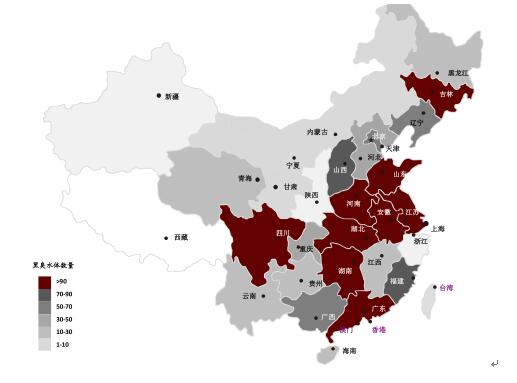

我国黑臭水体分布图(到2017年5月)

数据来源:公开资料整理

我国黑臭水体整治进度图(到2017年5月)

数据来源:公开资料整理

投资需求有多大?根据估算,在2016年3月底,全国排查的黑臭水体有1861条,涉及河道长度5596公里,那么可以简单推算出,2017年5月底,全国排查出来的涉及黑臭水体的河道长度达到了6300公里以上。按照业内一般每公里整治资金2000万元到4500万元来估算,预期投资额将达到1260到2800亿元。

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062