2017年中国化工行业大气治理投资规模分析及未来五年投资规模预测【图】

:工业废气中的三种主要有害物质。工业废气主要含有三类有害物质:二氧化硫、氮氧化物和烟(粉)尘。2011-2015年,工业废气中二氧化硫产生量基本每年维持在6000万吨左右;氮氧化物产生量基本在1800-1900万吨之间间;烟(粉)尘产生量最大,每年基本在7.5亿吨上下。但是三类物质中,烟(粉)尘的去除率非常之高,每年都在98%以上;而二氧化硫的处理率居中,由2015年约为75%;氮氧化物最低,但去除率增长最快,从2011年的不到5%增长到2015年的66%以上。

工业废气中主要的三种有害物质

数据来源:公开资料整理

工业废气处理率(单位:%)

数据来源:公开资料整理

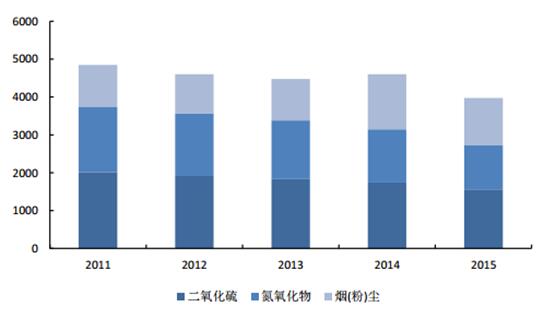

化工行业总排放量占比在10%左右。有害物质去除率的提高使得二氧化硫与氮氧化物的排放量逐年递减;2015年,二氧化硫减少至1556.7万吨,氮氧化物下降至1180.9万吨;而烟(粉)尘的排放量基本维持在1000万吨左右。其中,电力、非金属矿物、黑色金属行业三种物质的总排放量达到七成以上,化工行业占比约为10%。

工业废气排放量(单位:万吨)

数据来源:公开资料整理

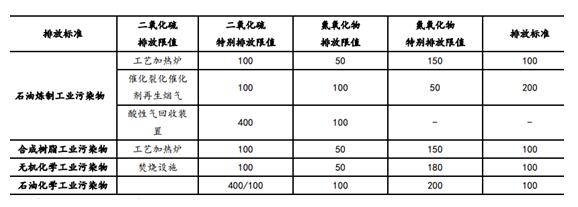

化工作为非电领域,是下一个加强管理的重点。2015年以前,对于大气污染物治理国家管理的重点市火电行业,对化工这样的非电领域管理相对迟缓。到2015年4月,环保部联合质检局发布5部相关排放标准,对二氧化硫、氮氧化物和颗粒物的排放提出了新的限值;自此对化工行业的大气治理趋严。

化工领域大气排放标准(单位:mg/m³)

数据来源:公开资料整理

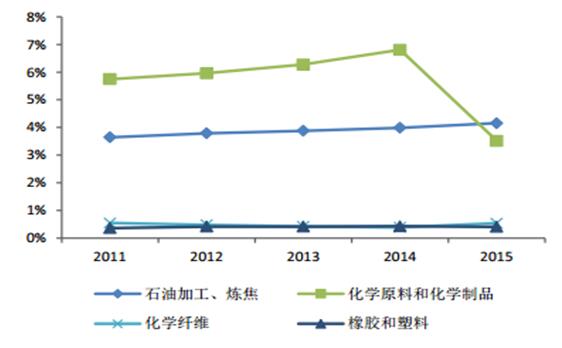

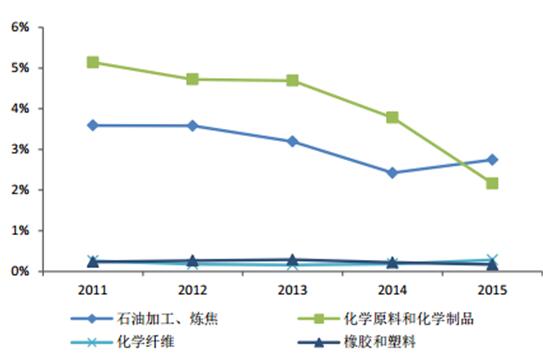

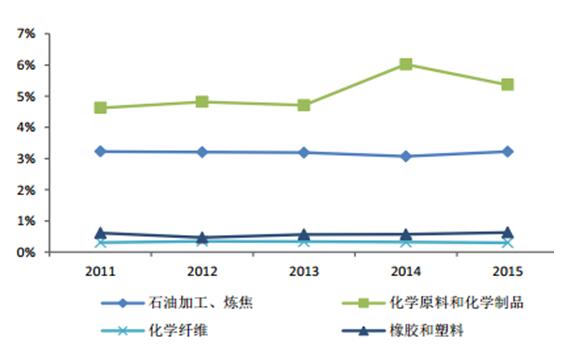

石化和化学原料及制品是大气治理的重要子行业。总体来看,化工行业中,化学原料和化学制品的废气排放量比较大,石油化工及炼焦的次之;;化工行业废气量占工业废气10%左右,而化学原料和化学制品、石化就占了近8%。

化工重点行业二氧化硫排放占比

数据来源:公开资料整理

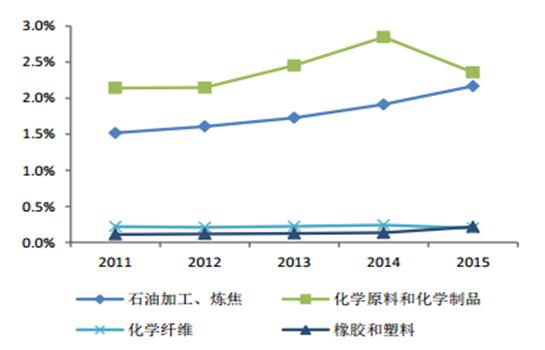

化工重点行业氮氧化物排放占比

数据来源:公开资料整理

化工重点行业烟(粉)尘排放占比

数据来源:公开资料整理

化工重点子行业废气排放占工业废气比例

数据来源:公开资料整理

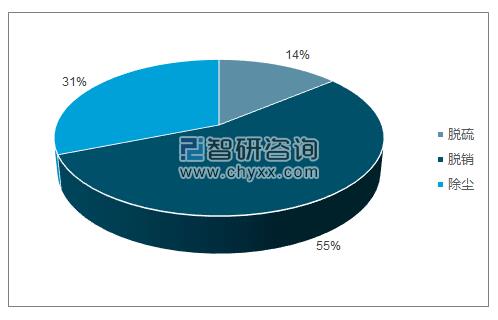

“十二五”期间中国大气污染治理行业快速增长。从2011年的921亿增长到2015年的1300亿元;根据大气污染物的不同可以分为脱硫、脱硝和除尘市场;其中脱硫市场规模最小,2015年占比14%,脱硝产业规模最大,达到55%,除尘产业则为31%。

“十二五”期间大气治理的市场规模

数据来源:公开资料整理

2015年大气治理市场占比

数据来源:公开资料、智研咨询整理

2020年工业领域大气治理投资规模或达2200亿。按照“十三五”规划,中国将继续大力发展大气治理市场;到2020年,全国二氧化硫、氮氧化物排放总量分别控制在1580万吨、1574万吨以内均,比2015年下降15%。全国挥发性有机物(VOCs)排放总量比2015年下降10%以上。参照环保装备市场13%复合增长率,我们保守假设大气治理市场的复合增长率是10%,那么到2020年工业领域大气治理投资规模将达到近2200亿,其中脱硫规模300亿,脱硝1200亿,除尘690亿;增量规模达900亿。2020年化工行业传统大气治理投资规模或达230亿。石化、化学原料和制品、化学纤维和橡胶塑料在工业领域的大气排放量分别为3.9%、5.7%、0.5%和0.4%,假设化工大气治理投资规模与排放量成正比,可以估算出2020年四个化工领域的投资规模分别为85.5亿、124.4亿、10.5亿、9亿;整个化工行业投资规模约230亿。

“十三五”期间工业领域大气治理的投资规模预测

数据来源:公开资料、智研咨询整理

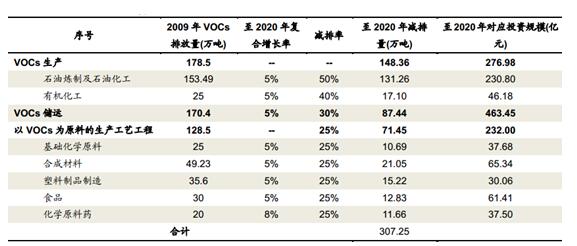

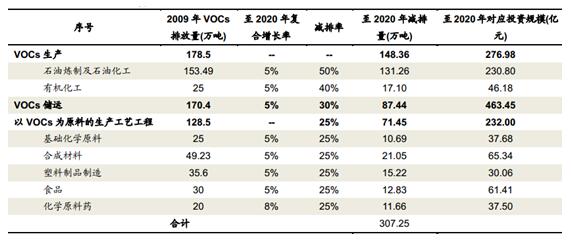

石化行业“十三五”期间VOCs(挥发性有机物)排放量至少减少40%。从“十二五”到“十三五”,VOCs(挥发性有机物)治理政策体系经历了一个从无到有的过程,“十三五”规划纲要首次将VOCs纳入总量控制指标,在重点区域、重点行业推进挥发性有机物排放总量控制,到2020年,全国排放总量相比2015年下降10%以上。《十三五节能减排综合工作方案》指出到2020年,石油炼制、石油化工行业VOCs排放量减少40%以上,2017年底前,250家、总炼油能力7.1亿吨的石油炼制企业严格按照排污许可证管理要求完成VOCs治理工作。同期全国完成7100家医药企业、2000家农药企业的VOCs治理任务。2020年,化工行业VOCs投资规模或达972亿。预计,到2020年,我国化工行业VOCs排放将比2009年减少307万吨,由此带来972.43亿元的投资规模,包括:VOCs生产277亿,VOCs储运463.5亿,含VOCs产品的生产工艺工程232亿。

化工行业VOCs投资规模

数据来源:公开资料整理

2020年化工大气治理投资规模或达1200亿。基于3.2、3.3的分析,到2020年化工传统大气治理投资规模为230亿,VOCs投资规模972亿,合计化工行业整个大气治理投资规模达1200亿。

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062