唐山再度限产!钢坯追涨20!商家操作仍须谨慎!

当前钢价处于小幅震荡运行阶段,一方面终端需求日益萎缩,价格缺乏上涨动力;另一方面则受央行降准、环保限产等利好消息提振,价格下跌也受限。下面来详细分析一下。

一、价格方面

临近年底,商家整体的心态还是偏悲观,但受限产政策趋紧影响,供应端受到限制,商家仍有挺价意愿,今日全国成品材稳中窄幅调整:

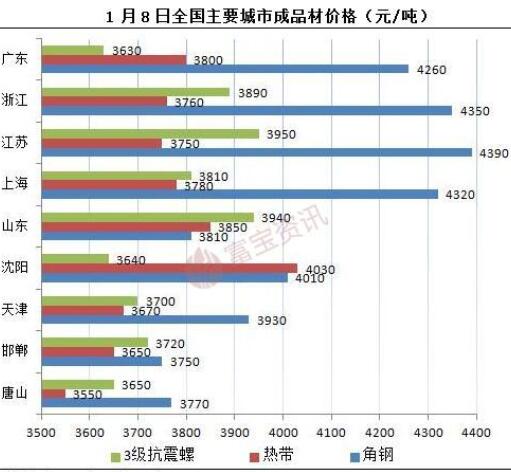

●线螺:唐山稳中小涨,高线含税价安丰3510国义3590,大螺裸价东海3380金鑫3420,小螺裸价港丰3450福海鑫3420,盘螺裸价国义3310东海3360。邯郸续稳,裕华3270,金鼎3290,明芳3310。上海主稳:九江高线3910,永钢厂提3780,盘螺3830。

●带钢: 唐山瑞丰降20:720-685报3540、635-610报3520,355-345、305-295报3550,含税;窄带小幅趋涨,金港 145-235系2.4基价3640含税出厂,票减410 ;首唐宝生(二线)136-370系2.5基价3640含税出厂,票减400。

●型材: 唐山角钢主稳,正丰5#3770鑫通源3#3970龙翔5#6.3#3760;槽钢部分下调,金行5#3940申恒12#3820瑞隆20#3820。工 字主稳个涨,大成10-12#3820唐城14-18#3800鑫宇22-40#3900。山东主流持稳,角传洋4-4.5#3860鲁阳 14-16#4170,槽传洋10-12#3880。

二、成本方面

现阶段钢企虽对成本价格的控制意愿较强,但贸易商短期内挺价颇强,部分资源仍偏紧张,整体保持稳中偏强的态势运行。

今晨唐山主流钢厂钢坯拉涨10,涨后钢坯直发成交尚可,贸易商加价40元左右,随着期螺持红高走,主流钢厂钢坯追涨10(累涨20),钢坯直发资源紧俏,贸易商高报意愿趋强。

|

日期 |

钢坯价格 |

幅度 |

|

1月1日 |

3300 |

稳 |

|

1月2日 |

3260 |

跌40 |

|

1月3日 |

3280 |

涨20 |

|

1月4日 |

3300 |

涨20 |

|

1月5日 |

3340 |

涨40 |

|

1月6日 |

3360 |

涨20 |

|

1月7日 |

3360 |

稳 |

|

1月8日 |

3380 |

涨20 |

三、供给方面

|

日期 |

高炉开工率 |

较上周 |

检修容积(立方米) |

影响产量(万吨) |

|

12月21日 |

74.11% |

↓1.7% |

53431 |

101.52 |

|

12月28日 |

71.41% |

↓2.7% |

57278 |

108.83 |

|

1月4日 |

69.83% |

↓1.58% |

59521 |

113.09 |

北方污染天气频繁,河北、山西等地区钢企执行错峰生产,唐山8日至14日再次启动二级预警响应,环保限产力度仍较强,高炉开工率连续三周出现下降,调坯轧材企业的调坯难度与成本都有不同程度的增加,整体利润微薄或倒挂,开工率较低。

四、宏观方面

1、近日工信部发文指出,2019年,钢铁行业要继续以供给侧结构性改革为主线,把提高供给质量作为主攻方向,巩固去产能成果,增强钢铁企业市场活力,提升产业链供给水平。--利多

2、人民银行宣布降准1个百分点,而且是首次以“两步走”的形式实施:1月15日和1月25日分别下调0.5个百分点,此举利好资本市场,有利于改善市场对于实体经济运行的信心。-利多

3、近一个月来,国家发改委共批复八个城市及地区的城市轨道与铁路建设规划(包含新增),包括重庆、济南、杭州、上海、长春五个城市轨道交通,广西北部湾经济区、新建西安至延安、江苏省沿江城市群三个区域铁路建设,总投资约为8600亿元。--利多

4、12月中国制造业采购经理指数(PMI)为49.4%,比上月回落0.6个百分点,也低于50%的荣枯线。而这也是这一指数在2016年7月之后,首次录得低于荣枯线的数据。-利空

总体来说,受环保等消息提振,部分市场表现相对比较坚挺。不过,北方需求已经跌入冰点,南方需求也不好,现货价格依旧缺乏强劲支撑,虽有部分钢企出台 冬储政策,商家畏高谨慎,仍在等待一个较为合理的冬储价位出现。预计本月后期,钢价仍有下跌空间,但幅度可能不会太大,商家可根据自身情况分批建仓。(来源:富宝资讯)

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062