涨不上去,跌不下来,钢价陷两难

作者: 2019年01月11日 来源:钢易网 浏览量:

字号:T | T

今日钢市平稳运行。期钢全天窄幅震荡,以十字星线收盘;钢坯小涨20元到3420,螺纹、热卷、中板价格几乎没什么波动,由于临近春节,钢市成交清淡。从今日公布的数据上来看,部分冬储需求开始进场,这部分钢材从钢厂转

今日钢市平稳运行。期钢全天窄幅震荡,以十字星线收盘;钢坯小涨20元到3420,螺纹、热卷、中板价格几乎没什么波动,由于临近春节,钢市成交清淡。从今日公布的数据上来看,部分冬储需求开始进场,这部分钢材从钢厂转移到社会库存,但由于终端需求季节性不给力,因此,库存整体上处于上涨态势。从目前态势来看,钢价表现出上下两难走势。

钢市价格平稳,涨不上去、跌不下来让人很是无语。

期货窄幅震荡,呈现上下两难走势

今日期货市场窄幅震荡。螺纹和热卷以十字星K线收盘。具体来看,螺纹跌0.28%至3514,热卷跌0.09%至3421,铁矿跌1.17%至506.5,焦炭跌1.38%至1934.5,焦煤涨0.08%至1192。消息面上,从商务部发布的消息来看,中美经贸磋商并没有实质性结果。预计夜盘期钢仍将维持震荡偏弱走势。

现货区间震荡,仍将持续

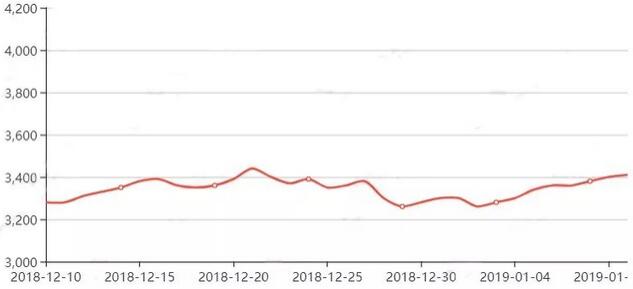

从本月的价格数据来看,钢市震荡特征非常明显,钢坯价格连续一个月在3200-3400的区间内“晃荡”。

分析师认为,这种震荡 走势还在延续,据统计数据,今日全国24个主要市场螺纹钢 20mm HRB400E平均价格3894元/吨,较上个交易日下调1元/吨。

全国24个主要市场4.75 热轧板卷平均价格3745元/吨,较上个交易日价格相同。

全国23个主要市场14-20mm 普中板平均价格3847元/吨,较上个交易日价格相同。

钢厂方面,今日报价涨跌不一,比较混乱,看不出明显的特点。具体调价价信息如下:

呈钢贵阳建材价格下调80元/吨

莱钢永锋建材价格上调30元/吨

石横特钢建材价格上调30元/吨

瑞兴/瑞隆槽钢价格上调10元/吨

鑫杭槽钢价格上调20元/吨

电力钢铁槽钢价格上调10元/吨

鑫亿源H型钢价格上调10元/吨

宏润H型钢价格上调20元/吨

大成工字钢价格上调10-30元/吨

唐山唐城工字钢价格上调10元/吨

鞍山宝得型材价格下调40元/吨

冀钢板材价格上调10元/吨

唐山瑞丰带钢价格上调50-60元/吨

天钢板材价格上调30元/吨

友发镀锌管价格上调40元/吨

12月份工业生产者出厂价格涨0.9%

12月份生产资料价格环比下降1.3%,影响工业生产者出厂价格总水平下降约0.96个百分点。其中,采掘工业价格下降3.9%,原材料工业价格下降2.5%,加工工业价格下降0.6%。生活资料价格环比持平。其中,食品价格上涨0.1%,衣着价格上涨0.2%,一般日用品价格下降0.1%,耐用消费品价格持平。

工业生产者购进价格中,建筑材料及非金属类价格环比上涨1.2%;燃料动力类价格下降2.4%,黑色金属材料类价格下降1.3%,有色金属材料及电线类价格下降0.5%。

从这项数据来看,目前经济复苏程度并不明显。宏观层面的经济态势决定了钢市上也难有大的波动。

冬储进场,难改库存增加趋势

综合观点

钢价震荡趋势一时之间是难以改变。季节性淡季来临,贸易商们对明年需求低迷的预期并没有改善,即使出台了部分利好政策,但由于力度有限,钢价弱势很难改变。虽然部分冬储需求已经入场,但整体上钢贸商冬储积极性不高,难以对需求产生大的推动。预计明日钢价仍将震荡偏弱运行。(来源:中钢网)

钢市价格平稳,涨不上去、跌不下来让人很是无语。

期货窄幅震荡,呈现上下两难走势

今日期货市场窄幅震荡。螺纹和热卷以十字星K线收盘。具体来看,螺纹跌0.28%至3514,热卷跌0.09%至3421,铁矿跌1.17%至506.5,焦炭跌1.38%至1934.5,焦煤涨0.08%至1192。消息面上,从商务部发布的消息来看,中美经贸磋商并没有实质性结果。预计夜盘期钢仍将维持震荡偏弱走势。

现货区间震荡,仍将持续

从本月的价格数据来看,钢市震荡特征非常明显,钢坯价格连续一个月在3200-3400的区间内“晃荡”。

钢坯近一月价格走势图

钢坯震荡,叠加供求关系平稳,也造成三大钢材品种呈现窄幅震荡走势。下面是近一月钢材价格变动曲线图。分析师认为,这种震荡 走势还在延续,据统计数据,今日全国24个主要市场螺纹钢 20mm HRB400E平均价格3894元/吨,较上个交易日下调1元/吨。

全国24个主要市场4.75 热轧板卷平均价格3745元/吨,较上个交易日价格相同。

全国23个主要市场14-20mm 普中板平均价格3847元/吨,较上个交易日价格相同。

钢厂方面,今日报价涨跌不一,比较混乱,看不出明显的特点。具体调价价信息如下:

呈钢贵阳建材价格下调80元/吨

莱钢永锋建材价格上调30元/吨

石横特钢建材价格上调30元/吨

瑞兴/瑞隆槽钢价格上调10元/吨

鑫杭槽钢价格上调20元/吨

电力钢铁槽钢价格上调10元/吨

鑫亿源H型钢价格上调10元/吨

宏润H型钢价格上调20元/吨

大成工字钢价格上调10-30元/吨

唐山唐城工字钢价格上调10元/吨

鞍山宝得型材价格下调40元/吨

冀钢板材价格上调10元/吨

唐山瑞丰带钢价格上调50-60元/吨

天钢板材价格上调30元/吨

友发镀锌管价格上调40元/吨

12月份工业生产者出厂价格涨0.9%

12月份生产资料价格环比下降1.3%,影响工业生产者出厂价格总水平下降约0.96个百分点。其中,采掘工业价格下降3.9%,原材料工业价格下降2.5%,加工工业价格下降0.6%。生活资料价格环比持平。其中,食品价格上涨0.1%,衣着价格上涨0.2%,一般日用品价格下降0.1%,耐用消费品价格持平。

工业生产者购进价格中,建筑材料及非金属类价格环比上涨1.2%;燃料动力类价格下降2.4%,黑色金属材料类价格下降1.3%,有色金属材料及电线类价格下降0.5%。

从这项数据来看,目前经济复苏程度并不明显。宏观层面的经济态势决定了钢市上也难有大的波动。

冬储进场,难改库存增加趋势

综合观点

钢价震荡趋势一时之间是难以改变。季节性淡季来临,贸易商们对明年需求低迷的预期并没有改善,即使出台了部分利好政策,但由于力度有限,钢价弱势很难改变。虽然部分冬储需求已经入场,但整体上钢贸商冬储积极性不高,难以对需求产生大的推动。预计明日钢价仍将震荡偏弱运行。(来源:中钢网)

全球化工设备网(http://www.chemsb.com )友情提醒,转载请务必注明来源:全球化工设备网!违者必究.

标签:

相关资讯

免责声明:1、本文系本网编辑转载或者作者自行发布,本网发布文章的目的在于传递更多信息给访问者,并不代表本网赞同其观点,同时本网亦不对文章内容的真实性负责。

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062

推荐资讯