中国钛加工行业发展现状分析,高端钛材仍需大量进口

一、钛加工材产量

2020年,突如其来的新冠肺炎疫情对世界经济带来严重冲击,全球经济、贸易和投资等遭遇重挫,美国、欧盟、日本以及我国等主要经济体经济增长出现分化。

2020年,钛材需求最大的波音、空客等国际航空企业受百年一遇的疫情影响,订单大幅减少,从而使国际钛工业需求量大幅下挫。以俄罗斯为例,全年钛加工材的产量只有2.6万吨,相比2019年减少23.5%。但我国钛工业一枝独秀,钛加工材产量达到近10万吨,占全球钛加工材产量的50%以上。

资料来源:公开资料整理

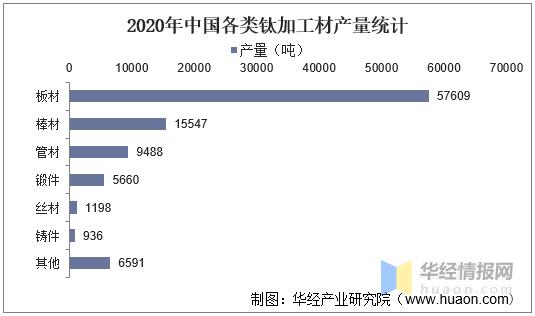

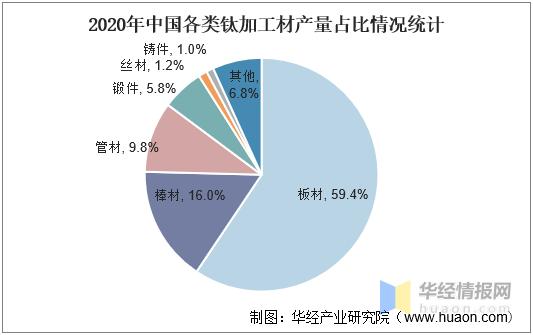

在钛产品结构方面,根据统计数据,2020年钛及钛合金板的产量为57609吨,同比增加了47.5%,占到当年钛材总产量的59.2%,其中钛带卷的产量占到了一半以上;棒材的产量为15547吨,同比增长了16.9%,约占全年钛材产量的16.0%;管材的产量为9488吨,同比减少了6.5%,占全年钛材产量的9.8%;锻件的产量为5660吨,同比增长了7.3%,占全年钛材产量的5.8%,其中钛丝的产量为1198,增长幅度最大,达55%,其他钛产品的产量也同比增长了11.2%。

资料来源:公开资料整理

资料来源:公开资料整理

二、钛加工材销售量

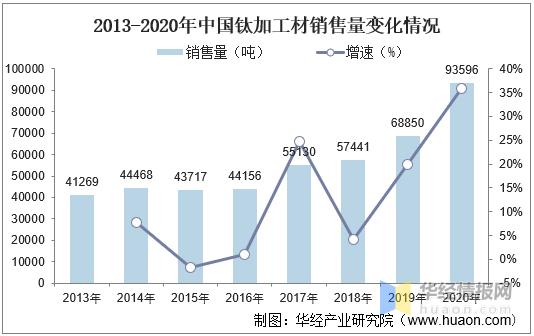

2020年全世界受到疫情影响,不论是化工还是航空航天都受到巨大影响,钛材需求最大的波音、空客等国际航空企业更受由于受到疫情的影响而大幅度减少订单,但是由于中国疫情控制得力,使得国内各行业能够尽早复工复产,受到需求的推动,我国钛加工材2020年销售量达到93596吨,同比增长35.94%。

资料来源:公开资料整理

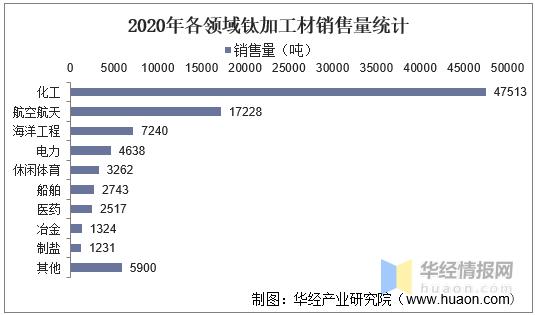

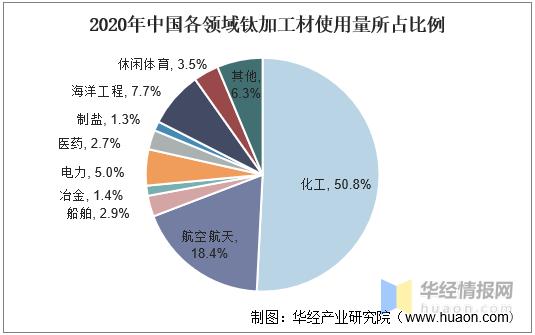

2020年,航空航天、船舶、医疗、海洋工程和化工等领域的用钛量延续增长迅速,化工领域钛材需求增长幅度最大,其次是航空航天、海洋工程、船舶和医疗。钛加工材在化工领域的用量依旧最大,2020年在化工领域的销售量达到47513吨,占到了总量的50.8%。其次为航空航天领域,2020年销售量达到17228吨,占到了总量的18.4%。

资料来源:公开资料整理

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国钛加工市场供需现状及投资战略研究报告》

三、钛加工材进出口量

随着国内钛行业的发展,我国钛加工材产量不断上升,在满足国内需求的同时,我国也将多余的钛加工材用于出口。根据数据显示,我国钛加工材出口量逐渐上升,到2019年我国钛加工材产量为20916吨,同比上升9.64%。2020年由于受到新冠疫情的影响,我国钛加工材出口量下降至15246吨,同比下降27.11%。

资料来源:公开资料整理

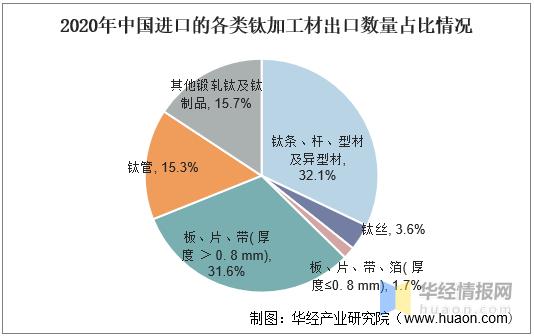

在各类钛加工材中,钛条、杆、型材及异型材出口量最高,2020年出口量达到4891吨,占总出口量的32.1%。而板材分为两种,一种是厚度大于0.8毫米的板材,2020年出口量为4814吨,占总出口量的31.6%;另一种是厚度小于或者等于0.8毫米的板材,出口量为255吨,占总出口量的1.7%。丝材和管材出口量分别为550吨和2337,占比分别为3.6%和15.3%。

资料来源:公开资料整理

2013-2018年中国钛加工材进口量逐年上升,到2018年中国钛加工材进口量上升至8680吨,同比增长20.14%。2019和2020年由于受到中美贸易战以及新冠疫情的影响,中国钛加工材进口量持续下降,到2020年下降至6139吨,同比下降24.36%。

资料来源:公开资料整理

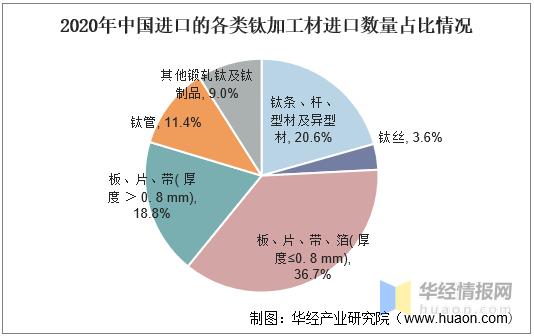

在进口的各类钛加工材中,以板材数量最多,2020年板材进口数量为3405吨,占总进口量的55.5%。其中又以厚度小于0.8毫米的板材进口数量最多,达到2252吨,占总进口量的36.7%。这主要是由于国内钛加工行业生产工艺落后,制造的板材,特别是薄的板材无法满足国内需求。

资料来源:公开资料整理

四、日本钛加工材应用现状

2019年日本钛加工材用量为6146吨,其中应用于电解领域的钛加工材数量最多,达到1419吨;其次为销售业,用量为998吨;第三为航空领域,用量达到984吨。

资料来源:公开资料整理

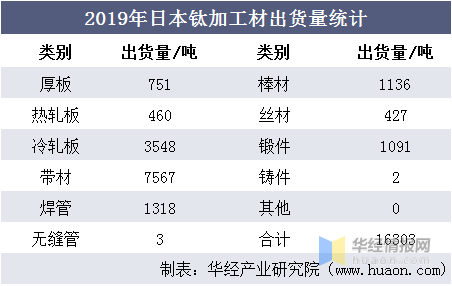

2019年日本钛加工材总出货量为16303吨,其中带材出货量最高,达到7567吨;其次为冷轧板,出货量为3548吨。

资料来源:公开资料整理

五、钛加工业存在的问题

1、钛原料难以稳定供应

我国钛工业经过几十年的发展,已从20世纪的以传统化工(氯碱、纯碱和制盐等)为主要需求的领域,正逐渐转向以航空航天、船舶、海洋工程和高端化工装备为主要需求的领域,钛原料的需求也从原来的以工业级海绵钛(2级)为主转向以航空级海绵钛(0级)为主要需求,对钛原料的批次稳定性和质量要求更高。

目前国内海绵钛生产原料主要依赖进口,随着航空级海绵钛需求的快速增长,军工行业对原料的稳定供应和品质提出了更高的要求。由于我国绝大多数海绵钛生产企业没有自己的钛矿砂资源,这也对高端钛产品长期稳定供应、产品质量和成本造成了很大的影响,难以满足未来我国高端领域用钛合金原料的长期稳定需求。

2、采选冶工艺有待改进

我国采选冶原料生产工艺以化工应用为基础长期存在海绵钛0级品率低、批次质量不稳定等问题,从而造成了钛合金在高端的航空航天等领域批次质量不稳定,为国家今后“大飞机计划”、“空间站计划”、“嫦娥计划”、“舰船建造计划”和“核电规划”等项目的实施埋下了隐患。

3、钛加工材品质有待提高

高端领域用钛合金产品的品质与国外相比还有很大的差距,如钛合金挤压型材、模锻件、大型钛合金宽厚板、大型钛合金铸件、航空紧固件用钛合金棒丝材等,亟需我国钛行业提高产品品质,以充分满足国防军工对钛合金的发展需要。

4、生产工艺落后

美国、俄罗斯等国在设计许用应力、安全系数选取、合金系研究、腐蚀、抗爆冲击、断裂及疲劳、加工工艺特别是焊接工艺等方面,仍领先于我国。对于发动机用钛合金,我国目前只能少量生产几种牌号和规格的钛材,部分发动机用量钛合金还需要进口,或进口发动机。

5、技术壁垒高

钛合金牌号复杂、品种多、规格多、批量小、生产工艺特殊,世界上仅有俄罗斯、美国等少数几个国家具有原创和较深的技术积累。我国大部分牌号的钛合金都是仿制的,很多钛合金的加工工艺掌握不充分。因此,现有牌号的钛合金性能与国外相比还有一定的差距。比如,对质量稳定性和可靠性要求很高的民航飞机用钛合金材料,90%以上依靠进口。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062