中国工业控制阀行业产业链分析 国产化率提升 未来市场望迎来爆增长

作者: 2022年12月14日 来源: 浏览量:

字号:T | T

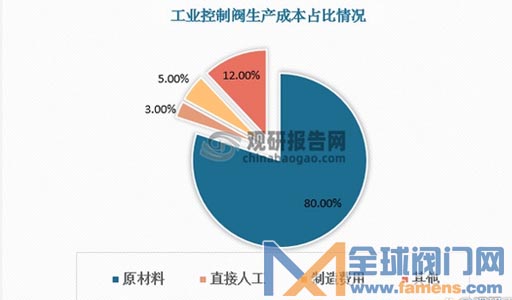

一、工业控制阀行业产业链上游根据观研报告网发布的《中国工业控制阀行业现状深度分析与发展前景预测报告(2022-2029年)》显示,控制阀是流体输送系统中的控制部件,生产需要钢材、电气产品、各类铸件、锻件、紧固

一、工业控制阀行业产业链上游

根据观研报告网发布的《中国工业控制阀行业现状深度分析与发展前景预测报告(2022-2029年)》显示,控制阀是流体输送系统中的控制部件,生产需要钢材、电气产品、各类铸件、锻件、紧固件等工业原材料,成本占比超80%。工业控制阀上游企业数量众多供应充足,保障了工业控制阀的基本生产。

数据来源:中国工业控制阀行业现状深度分析与发展前景预测报告(2022-2029年)

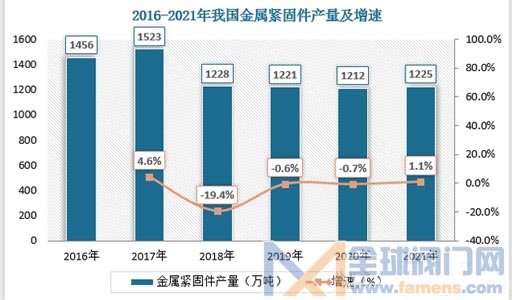

据数据,2021年我国钢材产量达13.4亿吨,铸件产量达到5405万吨,金属紧固件产量为709万吨,锻件产量1398.2万吨。

数据来源:中国工业控制阀行业现状深度分析与发展前景预测报告(2022-2029年)

二、工业控制阀行业产业链中游

近年来随着工业发展,作为工业控制系统的终端控制元件--工业控制阀,产量及市场需求总体呈增长态势。据数据,2021年我国工业增加值达37.26万亿元,增速为19.1%;工业控制阀产量达1750万套,增速为14.8%;工业控制阀市场规模达392.6亿元,增速为34.9%。

数据来源:中国工业控制阀行业现状深度分析与发展前景预测报告(2022-2029年)

从竞争看,我国工业控制阀高端市场由国外一线品牌和专业性品牌产品所占有,本土品牌则多集中于中低端市场。由于国内控制阀厂商产品具有价格优势,近年市场逐渐向本土企业集中,国内销售前50企业中国产工业控制阀品牌销售额占比由2013年的31.1%提升至2021年的40.4%,但目前外资工业控制阀品牌仍占据较大市场份额,国产化率提升潜力大。

数据来源:中国工业控制阀行业现状深度分析与发展前景预测报告(2022-2029年)

三、工业控制阀行业产业链下游

工业控制阀下游市场主要包括化工、电力、油气、冶金等,其中化工产业对工业控制阀的需求量最大,2020年占比达46.68%。其次是油气,2020年占比达17.02%。工业控制阀的销售与各行业固定资产投资紧密相关。未来我国固定资产投资及宏观经济总体上将继续保持增长,控制阀将广泛应用于国民经济的各个领域,产品需求持续增加,行业有望爆发式增长。

数据来源:中国工业控制阀行业现状深度分析与发展前景预测报告(2022-2029年)

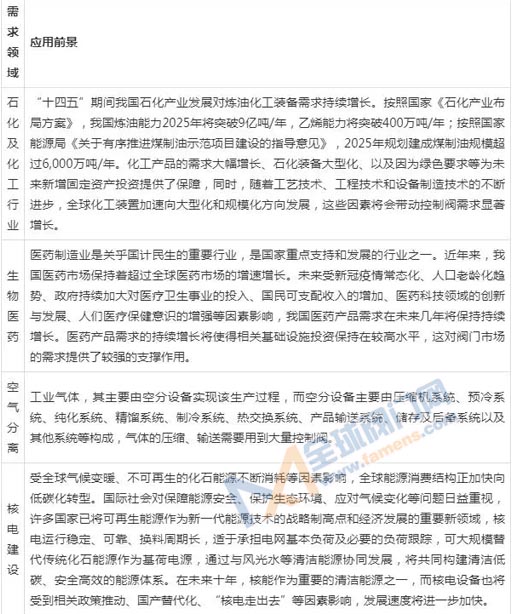

我国工业控制阀下游市场应用前景分析

数据来源:中国工业控制阀行业现状深度分析与发展前景预测报告(2022-2029年)

全球化工设备网(http://www.chemsb.com )友情提醒,转载请务必注明来源:全球化工设备网!违者必究.

标签:

相关资讯

免责声明:1、本文系本网编辑转载或者作者自行发布,本网发布文章的目的在于传递更多信息给访问者,并不代表本网赞同其观点,同时本网亦不对文章内容的真实性负责。

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062

推荐资讯