需求释放不及预期 国内钢市弱势下滑

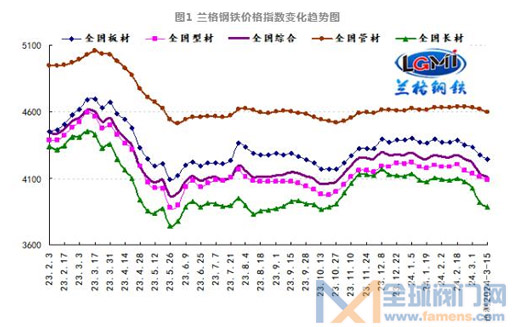

2024年第10周(2024.3.4-3.8)兰格钢铁全国绝对价格指数为4142元,较上周下降1.6%,较去年同期下降9.6%。其中,兰格钢铁长材绝对价格指数为3922元,较上周下降2.4%,较去年同期下降11.5%;兰格钢铁型材绝对价格指数为4111元,较上周下降0.6%,较去年同期下降10.1%;兰格钢铁板材绝对价格指数为4273元,较上周下降1.4%,较去年同期下降8.2%;兰格钢铁管材绝对价格指数为4618元,较上周下降0.3%,较去年同期下降7.9%。

据兰格钢铁网监测数据显示,2024年第10周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格冲高回落,与上周相比,上涨品种略有减少,持平品种略有减少,下跌品种有所增加。其中2个品种上涨,较上周减少3种;10个品种持平,较上周减少3种;31个品种下跌,较上周增加6种。国内钢铁原料市场稳中下跌,铁矿石价格下跌5-55元,焦炭价格维持稳定,废钢价格稳中下跌40元,钢坯价格下跌40元。

图1 兰格钢铁价格指数变化趋势图

从《政府工作报告》提出的今年发展主要预期目标来看,2024年国内生产总值增长5%左右;居民消费价格涨幅3%左右;单位国内生产总值能耗降低2.5%左右;赤字率拟按3%安排,赤字规模4.06万亿元,比上年年初预算增加1800亿元;拟安排地方政府专项债券3.9万亿元、比上年增加1000亿元。同时为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续发行超长期特别国债,今年先发行1万亿元,专项用于国家重大战略实施和重点领域安全能力建设。

从黑色系期货盘面来看,螺纹主力收3691,较上周结算价3787跌96个点,呈继续下跌状态运行。从技术角度看,螺纹主力周线已经收三连阴,回到去年11月初的价格水平,周线形态呈空头排列,MACD指标金叉下扩,信号较弱,跌势仍在延续,下方关注去年10月底起涨位置3600点附近支撑,以及本周低点3681-3650一带表现。

从钢材现货市场来看,国内钢市将呈现“政策预期逐渐明朗、市场期待政策加力、终端恢复不及预期、部分钢厂减产保价”的格局。供给端:由于厂内库存的高企,钢厂产能释放意愿开始放缓,供给端呈现持续小幅下降的态势。需求端:虽然重大项目的开工和施工渐归常态,但市场成交冷热不均,终端需求释放力度仍不及预期。成本端:由于铁矿石价格持续下跌,废钢价格稳中下跌,焦炭价格维持平稳,使得生产成本支撑力度持续走弱。因此兰格钢铁研究中心预计(2024.3.11-3.15)国内钢材市场将在政策逐步落地、钢厂减产保价、终端需求恢复、成本持续走弱的影响下呈现弱势下滑的行情。

标签:

相关资讯

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062

- 国家标准《压力管道规范 长输管道》正式发布

- 中通协2024年度重要产品技术鉴定工作回顾

- 永嘉3家企业入选2024年浙江省企业技术中心认定名单

- 百利二通中标中国华能集团有限公司2024-2026年电动执行装置及备件框架协议采购项目

- 辽河油田储气库群优化运行提升“冲峰”能力

- 整合多方资源优势 探索融合发展路径 西南油气田“天然气+”打造绿色增长极

- 第十七届上海国际化工装备博览会(CTEF2025)

- 沈鼓集团顺利通过国家智能制造能力成熟度三级评估

- 久研轴承科技(安徽)有限公司二期智能制造项目顺利推进 预计年后投入使用

- 瓦轴精密轴承分公司以高质量产品叩开新客户大门

- 两家减速机企业入选首批卓越级智能工厂公示

- 平湖市紧固件五金行业协会三届三次会员大会召开